1. บัญชีคืออะไร

บัญชี (Accounting) คือ กระบวนการบันทึก จัดหมวดหมู่ สรุป และรายงานข้อมูลทางการเงิน ของกิจการในรูปงบการเงิน เพื่อให้ผู้ใช้ข้อมูล เช่น ผู้บริหาร นักลงทุน หรือเจ้าหนี้ ใช้ประกอบการตัดสินใจ บัญชีจึงเปรียบเสมือน “ภาษาของธุรกิจ” ที่ช่วยเล่าเรื่องการเงินของบริษัท

2. องค์ประกอบงบการเงิน

งบการเงินหลักๆ ที่ธุรกิจจัดทำมี 5 ส่วน ได้แก่

- งบแสดงฐานะการเงิน (Statement of Financial Position) หรืองบดุล (Balance Sheet) แสดงสินทรัพย์ หนี้สิน และส่วนของเจ้าของ ณ วันใดวันหนึ่ง

- งบกำไรขาดทุน (Income Statement) แสดงรายได้และค่าใช้จ่ายของกิจการในช่วงเวลา เช่น 1 เดือน หรือ 1 ปี เพื่อบอกว่าธุรกิจมีกำไรหรือขาดทุน

- งบแสดงการเปลี่ยนแปลงส่วนของเจ้าของ (Statement of Change in Equity) แสดงการเปลี่ยนแปลงของส่วนของเจ้าของหรือผู้ถือหุ้นในช่วงเวลาหนึ่ง เช่น 1 ปี

- งบกระแสเงินสด (Cash Flow Statement) แสดงการรับและจ่ายเงินสด แบ่งเป็นกิจกรรมดำเนินงาน กิจกรรมลงทุน และกิจกรรมจัดหาเงิน

- หมายเหตุประกอบงบการเงิน (Note to Financial Statement) อธิบายข้อมูลเพิ่มเติมจากองค์ประกอบในการเงินหลัก เช่น นโยบายบัญชีที่ใช้ รายละเอียดตัวเลข เหตุการณ์หลังวันสิ้นงวด เพื่อให้ผู้ใช้งบเข้าใจข้อมูลมากขึ้น

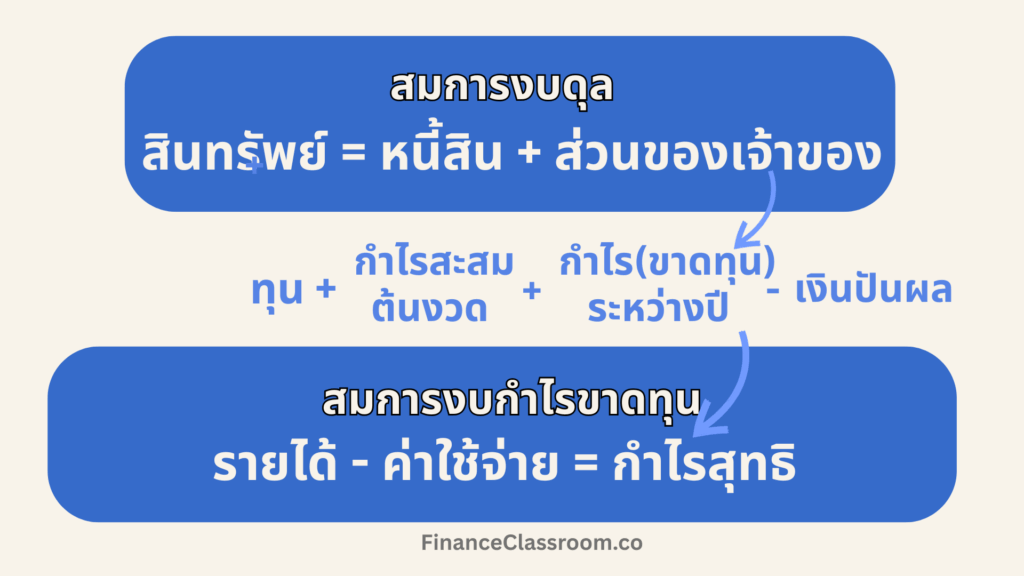

3. สมการบัญชี

- สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ คือสมการของงบแสดงฐานะทางการเงินหรืองบดุล ประกอบด้วย:

- สินทรัพย์ คือสิ่งที่กิจการมี เช่น เงินสด ที่ดิน อาคารและอุปกรณ์ สินค้าคงเหลือ เงินลงทุน

- หนี้สิน คือสิ่งที่กิจการต้องจ่าย เช่น เงินกู้ เจ้าหนี้การค้า

- ส่วนของเจ้าของคือเงินลงทุนและกำไรสะสม

- กำไร = รายได้ – ค่าใช้จ่าย คือสมการของงบกำไรขาดทุน ประกอบด้วย:

- รายได้ คือเงินที่กิจการได้รับจากการขายสินค้าและบริการ

- ค่าใช้จ่าย คือสิ่งที่จ่ายออกเพื่อดำเนินธุรกิจ เช่น ค่าจ้างพนักงาน ค่าน้ำค่าไฟ ค่าเสื่อมราคา

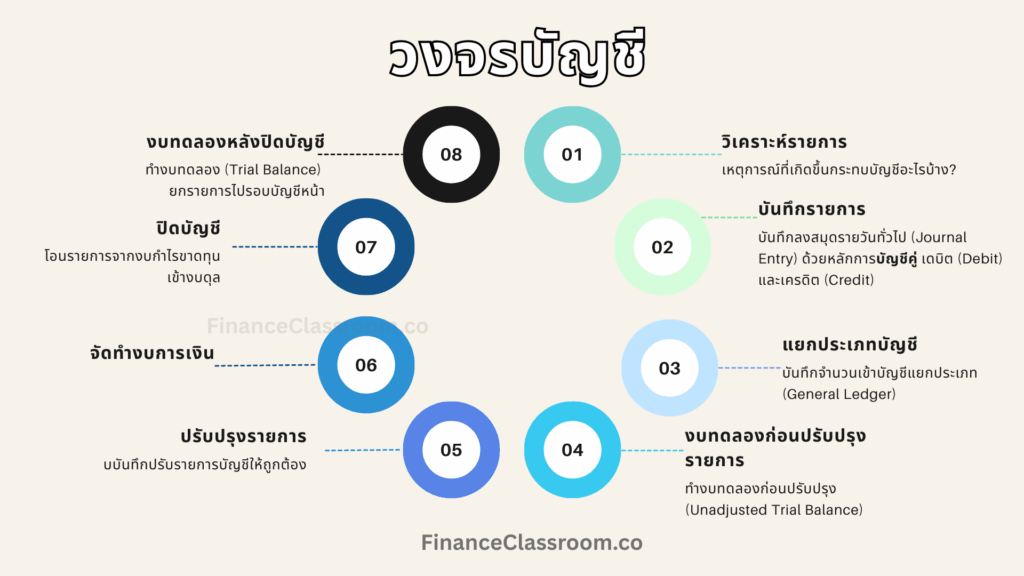

4. กระบวนการจัดทำบัญชี

กระบวนการจัดทำบัญชี หรือวงจรบัญชี (Accounting Cycle) คือขั้นตอบการทำบัญชีและงบการเงิน มี 8 ขั้นตอน ดังนี้:

- วิเคราะห์รายการค้า

คือ การวิเคราะห์เหตุการณ์ทางธุรกิจที่เกิดขึ้น เช่น ซื้อสินค้า ขายสินค้า จ่ายเงินเดือน เพื่อพิจารณาผลต่อบัญชีและการบันทึกบัญชี - บันทึกรายการในสมุดรายวัน

คือ การบักทึกรายการบัญชีจากการวิเคราะห์ลง สมุดรายวันทั่วไป (Journal Entry) ตามหลักบัญชีคู่ มักเรียกว่า “เดบิต (Debit)” และ เครดิต “(Credit)” - โอนรายการไปบัญชีแยกประเภท

คือ การนำข้อมูลจากสมุดรายวันไปบันทึกลงใน บัญชีแยกประเภท (General Ledger) ของแต่ละบัญชี เช่น บัญชีเงินสด บัญชีลูกหนี้การค้า บัญชีรายได้ - จัดทำงบทดลองก่อนปรับปรุง (Unadjusted Trial Balance)

คือ การสรุปยอดเดบิตและเครดิตของแต่ละบัญชีจากบัญชีแยกประเภท เพื่อตรวจสอบว่าบันทึกถูกต้องหรือไม่ โดยยอดเดบิตจะต้องเท่ากับยอดเครดิตเสมอ - ปรับปรุงบัญชี

คือ การบันทึกปรับปรุงรายการที่ไม่ถูกต้อง หรือรายการที่ไม่ได้บันทึกให้ตรงกับรอบระยะเวลาบัญชี เช่น ค่าเสื่อมราคาของสินทรัพย์ รายได้ค้างรับ - จัดทำงบการเงิน

คือ การนำข้อมูลจากงบทดลองหลังปรับปรุงไปจัดทำงบการเงิน (Financial Statement) ประกอบด้วย งบแสดงฐานะทางการเงิน งบกำไรขาดทุน งบแสดงการเปลี่ยนแปลงส่วนของเจ้าของ งบกระแสเงินสด - ปิดบัญชี

คือ การโอนยอดบัญชีรายได้ ค่าใช้จ่าย และกำไรขาดทุนสุทธิ ไปยังกำไรสะสม เพื่อเตรียมเริ่มต้นรอบบัญชีใหม่ - จัดทำงบทดลองหลังปิดบัญชี

คือ การตรวจสอบยอดคงเหลือของบัญชีที่อยู่ในงบดุล (เช่น สินทรัพย์ หนี้สิน ทุน) หลังปิดบัญชี เพื่อให้มั่นใจว่าพร้อมสำหรับรอบบัญชีถัดไป

สรุป

- บัญชี คือการบันทึกเหตุการณ์ทางธุรกิจ เพื่อแสดงในรูปของงบการเงิน

- งบการเงินประกอบด้วย งบแสดงฐานะทางการเงิน งบกำไรขาดทุน งบแสดงการเปลี่ยนแปลงส่วนของเจ้าของ และงบกระแสเงินสด

- สมการบัญชีที่สำคัญ ได้แก่ “สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ” และ “รายได้ – ค่าใช้จ่าย = กำไรสุทธิ”

- วงจรบัญชีคือกระบวนการ 8 ขั้นตอน ตั้งแต่การวิเคราะห์รายการค้า บันทึกบัญชี ปรับปรุง และปิดบัญชี จนถึงการจัดทำงบการเงิน