1. สมการบัญชี (Accounting Equation) คืออะไร?

สมการบัญชี คือ “สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ” เป็นหลักการสำคัญของวิชาบัญชี อธิบายความสัมพันธ์ระหว่างสินทรัพย์ หนี้สิน และส่วนของเจ้าของของกิจการ โดยสมการบัญชีนี้จะต้องสมดุลกันเสมอ เราจึงมีชื่อเรียกงบแสดงฐานะทางการเงินอีกชื่อว่า “งบดุล (Balance sheet) “ นอกจากนี้การสมดุลยังเป็นพื้นฐานของการทำบัญชีคู่ (Double-Entry Accounting)

2. ส่วนประกอบของสมการบัญชีมีอะไรบ้าง?

สมการบัญชีแสดงอยู่ในงบแสดงฐานะทางการเงิน (หรืองบดุล) ประกอบด้วย สินทรัพย์ หนี้สิน และส่วนของเจ้าของ

3. สินทรัพย์ (Assets)

สินทรัพย์ คือสิ่งที่กิจการเป็นเจ้าของเนื่องจากเหตุการณ์ในอดีต แบ่งออกเป็น สินทรัพย์หมุนเวียน (Current Assets) และ สินทรัพย์ไม่หมุนเวียน (Non-current Assets)

สินทรัพย์หมุนเวียน คือ รายการที่คาดว่าจะแปลงเป็นเงินสด หรือตัดรายการออกภายใน 1 ปี เช่น เงินสด, สินค้าคงเหลือ, ลูกหนี้การค้า, ค่าใช้จ่ายจ่ายล่วงหน้า

สินทรัพย์ไม่หมุนเวียน คือ รายการที่คาดว่าจะถืออยู่เกิน 1 ปี ไม่แปลงเป็นเงินสด เช่น เงินลงทุนระยะยาว, ที่ดิน อาคารและอุปกรณ์, สินทรัพย์ไม่มีตัวตน, สิทธิในการใช้

4. หนี้สิน (Liability)

หนี้สิน คือสิ่งที่กิจการมีภาระต้องชำระคืนในอนาคต แบ่งออกเป็น หนี้สินหมุนเวียน และหนี้สินไม่หมุนเวียน

หนี้สินหมุนเวียน คือ ภาระที่กิจการต้องชำระคืนภายใน 1 ปี เช่น เจ้าหนี้การค้า เงินกู้ระยะสั้น ค่าใช้จ่ายค้างจ่าย รายได้รับล่วงหน้า

หนี้สินไม่หมุนเวียน คือ ภาระที่มีระยะเวลากำหนดจ่ายเกิน 1 ปี เช่น เงินกู้ระยะยาวเกิน 1 ปี, หนี้สินภาษีเงินได้รอตัดบัญชี, ผลประโยชน์พนักงาน

5. ส่วนของเจ้าของ (Equity)

ส่วนของเจ้าของ หรือส่วนของผู้ถือหุ้น คือ สิ่งที่เหลือหลังจากนำหนี้สินหักออกสินทรัพย์ ตามสมการบัญชี ส่วนของเจ้าของ = สินทรัพย์ – หนี้สิน ทำให้มีชื่อเรียกอีกอย่างว่า “สินทรัพย์สุทธิ (Net Assets)”

6. หลักการบัญชีคู่ (Double-Entry Accounting) คืออะไร?

หมายถึง การบันทึกบัญชีบันทึก 2 ด้านเสมอ โดยบันทึกด้านซ้าย เรียกว่า “เดบิต (Debit)” และด้านขวา เรียกว่า “เครดิต (Credit)” เพื่อทำให้สมการบัญชีดุลกัน

ตัวอย่าง: หากกิจการซื้อที่ดินมูลค่า 5 ล้านบาท โดยจ่ายเป็นเงินสด กิจการจะบันทึก “เดบิต” รายการที่ดินที่ได้รับมา 5 ล้านบาท และ บันทึก “เครดิต” ตัดรายการเงินสดออกด้วยยอด 5 ล้านบาทเท่ากัน

7. ส่วนขยายของส่วนของเจ้าของคืออะไร?

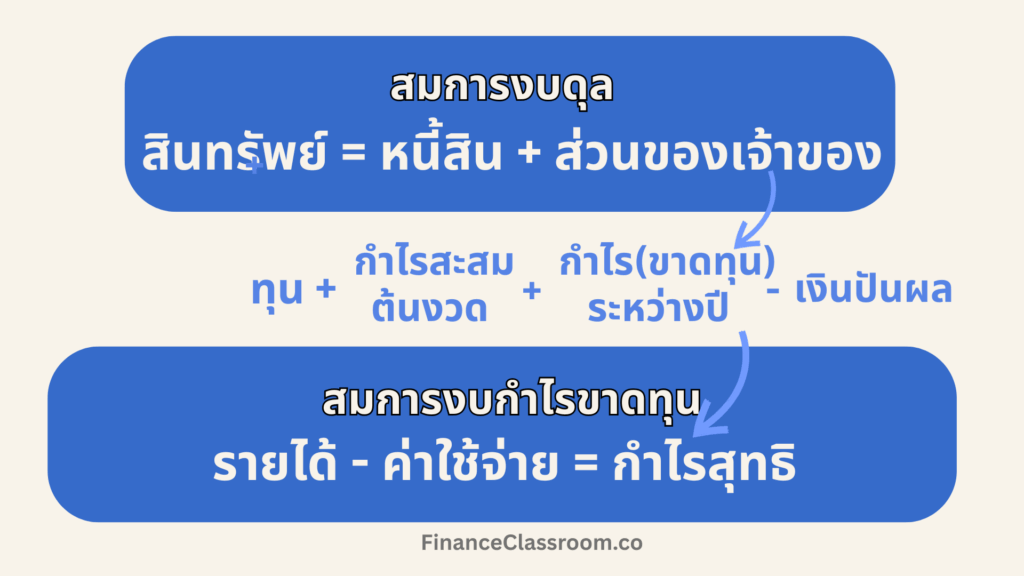

ส่วนของเจ้าของ แตกย่อยออกเป็นสมการ ดังนี้ ส่วนของเจ้าของ = เงินทุน + กำไรสะสมต้นงวด + รายได้สุทธิ – ถอนเงินทุนหรือเงินปันผล

จะเห็นว่าส่วนของเจ้าของจะมีรายได้สุทธิ (Net income) ประกอบอยู่ ซึ่งเป็นรายการจากงบกำไรขาดทุนแสดงถึงความสัมพันธ์ระหว่างงบดุล (Balance sheet) และงบกำไรขาดทุน (Income statement)

สรุป

- สมการบัญชี คือ สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ เป็นสมการของงบแสดงฐานทางการเงิน

- สมการบัญชีจะด้องดุลกันเสมอ เรียกว่าหลักการของการบัญชีคู่ ซึ่งเป็นการบันทึกเดบิตและเครดิต

- สินทรัพย์ คือ สิ่งที่กิจการมีอยู่

- หนี้สิน คือ สิ่งที่กิจการมีภาระจะต้องจ่ายคืนให้ผู้อื่นในอนาคต

- ส่วนของเจ้าของ คือ สิ่งที่เป็นของผู้ถือหุ้นหรือเจ้าของหลังจากนำหนี้สินหักออกจากสินทรัพย์แล้ว