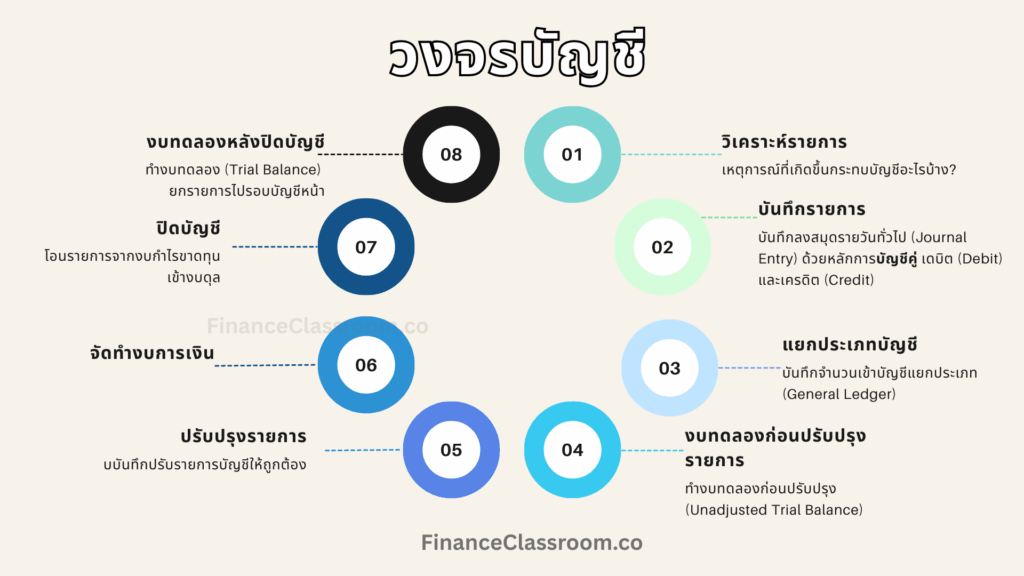

วงจรบัญชี (Accounting cycle) คือกระบวนการบันทึกข้อมูลเพื่อจัดทำงบการเงิน ประกอบด้วย 8 ขั้นตอน

1. วิเคราะห์รายการค้า

คือการพิจารณากิจการทางธุรกิจที่เกิดขึ้น ว่ากระทบต่อรายการบัญชีไหนบ้างเพื่อบันทึกรายการในสมุดรายวัน เช่น กิจการซื้อสินค้ามาเพื่อขายต่อด้วยเงินสดกระทบต่อรายการเงินสดและสินค้าคงเหลือ เป็นต้น

2. บันทึกรายการในสมุดรายวัน

คือการนำผลการวิเคราะห์มาบันทึกลง สมุดรายวันทั่วไป (Journal Entry) ตามหลักบัญชีคู่

หลักการบัญชีคู่ (Double-entry accounting) คือหลักการพื้นฐานของการทำบัญชี การบันทึกรายการทุกครั้งจะต้องบันทึกลงในบัญชีอย่างน้อย 2 ด้านเสมอ ได้แก่ ด้านเดบิต (Debit) และด้านเครดิต (Credit)

เช่น กิจการซื้อสินค้ามาด้วยเงินสดรวม 1 ล้านบาท จะต้องบันทึกรายการดังนี้:

- เดบิต สินค้าคงเหลือ 1,000,000 บาท

- เครดิต เงินสด 1,000,000 บาท

3. โอนรายการไปบัญชีแยกประเภท

คือการข้อมูลจากสมุดรายวันไปบันทึกลงใน บัญชีแยกประเภท (General Ledger) ของแต่ละเลขบัญชี

เช่น บันทึกยอด 1 ล้านบาท จากรายการซื้อสินค้าคงเหลือด้วยเงินสด ดังนี้

- บันทึกเพิ่ม 1 ล้านบาทในสมุดบัญชีสินค้าคงเหลือ

- บันทึกลด 1 ล้านบาทในสมุดบัญชีเงินสด

4. จัดทำงบทดลองก่อนปรับปรุงรายการ

คือการสรุปยอดเดบิตและเครดิตของแต่ละบัญชีแยกประเภทในงบทดลอง (Trial balance) เมื่อถึงเวลาสิ้นงวด เช่น การปิดบัญชีประจำปี เพื่อตรวจสอบว่าผลรวมระหว่างด้านเดบิตและด้านเครดิตเท่ากันหรือไม่

5. ปรับปรุงบัญชี

คือการบันทึกรายการที่ต้องอยู่ในงบการเงินแต่กิจการยังไม่ได้บันทึกข้อมูลเข้าไป เช่น ค่าเสื่อมราคาที่ปกติต้องอัพเดททุกสิ้นปี เป็นต้น

6. จัดทำงบการเงิน

คือการนำข้อมูลจากงบทดลองหลังจากปรับปรุงแล้วไปจัดทำงบการเงิน ประกอบด้วย

- งบแสดงฐานะทางการเงิน (Statement of Financial Position) หรืองบดุล (Balance Sheet)

- งบกำไรขาดทุน (Income Statement)

- งบแสดงการเปลี่ยนแปลงส่วนของเจ้าของ (Statement of Change in Equity)

- งบกระแสเงินสด (Statement of Cash Flow)

7. ปิดบัญชี

คือการโอนยอดบัญชีรายได้ ค่าใช้จ่ายจากงบกำไรขาดทุนไปยังกำไรสะสมที่อยู่บนงบดุล เพื่อเตรียมเริ่มต้นรอบบัญชีใหม่

ทั้งนี้เพราะงบกำไรขาดทุน (Income Statement) แสดงรายการ “สำหรับปีบัญชี” เท่านั้น ในขณะที่งบดุล (Balance Sheet) แสดงรายการ “ณ สิ้นปีบัญชี” หมายถึงจะมีการยกยอดทบไปเรื่อยๆ การโอนรายการเพื่อสะสมยอดทบในงบดุลสำหรับปีถัดไป

8. จัดทำงบทดลองหลังปิดบัญชี

คือการตรวจสอบยอดคงเหลือของบัญชีถาวรที่อยู่ในงบดุล ได้แก่ สินทรัพย์ หนี้สิน และส่วนของเจ้าของ หลังปิดบัญชี เพื่อให้มั่นใจว่าข้อมูลถูกต้องสำหรับรอบบัญชีถัดไป

สรุป

- วงจรบัญชีคือขั้นตอนจัดทำงบการเงิน เริ่มตั้งแต่การบันทึกบัญชี ปรับปรุงรายการ และจัดทำงบการเงิน

- งบการเงิน ประกอบด้วย งบแสดงฐานะทางการเงิน งบกำไรขาดทุน งบแสดงการเปลี่ยนแปลงส่วนของเจ้าของ และงบกระแสเงินสด